企業研究に役立つ財務諸表の読み方。用語解説から分析のコツまで

はじめに

財務諸表を読むことは、経営陣や経理関係者に限らず社会人にとっても重要な意味があります。それは就職活動においても同様で、志望企業が安心して働ける状況にあるのかを知ることができるからです。

財務諸表と聞いただけで難しそうと思う方も多いでしょうが、基本的な用語を理解することで、読み解けることも多いのです。企業研究にも役立つ基本を解説します。

財務諸表からわかること

財務諸表とは決算書類の中で、企業の財政状況・経営成績・お金の流れがわかる3つの諸表を指します。

- 財政状況とは、どのように資金を調達して、調達した資金をどのように利用・運用しているかがわかります。

- 経営成績とは、どのように収益を上げているかがわかり利益の把握ができます。

- お金の流れでは、営業活動によるお金の増減や、固定資産や有価証券等の売買によるお金の収支、資金調達や借入金の返済などによるお金の収支などがわかります。

この3つを見比べながら読むことで、企業分析ができる最も重要な意義を持つ諸表と言えるでしょう。

企業研究は就活の基本

企業研究は、就職した企業が、自分がやりたいことやなりたい自分を実現できるための、体力(経営状態)がある企業かを見極めるための重要な役割があります。

ホームページや口コミを見たり、株価の動きを確認したりといくつかの方法はありますが、どれもその企業の一面しか見ることができません。比べて、財務諸表を読み解くことは、その企業を多角的に分析することができます。極めれば、経営陣の思考や自社への思いまでも読み解くことができるのです。

財務諸表の理解は、企業研究のバイブルとも言えるでしょう。

企業研究について詳しく知りたいときは、企業研究のやり方(就職・転職活動での具体的な方法、どこまで?意味ない?の疑問に答えます)こちらの記事もおすすめです。

財務諸表の見方

財務諸表が企業研究に役立つことがわかったところで、その財務諸表を見るための方法です。

上場企業であれば、金融商品取引法により内閣総理大臣への提出義務と開示義務があるため金融庁のサイトから閲覧することができます。また、それ以外の企業も銀行や取引先に開示するためホームページなどで公開しているところも多いです。「有価証券報告書」の中にありますので検索してみましょう。

参考:金融庁|有価証券報告書等の開示書類を閲覧するサイト

財務諸表の役割

財務諸表は企業が1年間に行った企業活動とその収支を報告するために作成する書類です。慣れない用語や数字が多く難しいと感じるかもしれませんが、まずは基本をしっかり理解しましょう。

財務諸表はなぜ必要?決算書との違いは?

一般的に呼ばれる決算書の中で、上場企業が作成するものを財務諸表と言い、会社法の対象となるすべての会社が作成するものを計算書と言います。財務諸表や計算書は、専門的には分けて表現されますが、決算書と同義と考えても良いでしょう。

財務諸表は、決算報告書の一部であり先にも述べた通り公開の義務があります。また、会計年度末に作成した決算書類は一式を税務署へ提出し申告をしなくてはなりません。そのため、企業は毎年決算報告書を作成する義務があります。

財務三表の解説と重要性

財務諸表は「貸借対照表」「損益計算書」「キャッシュフロー計算書」の3つからなり、これらを指し「財務三表」とも呼ばれています。決算書類には多くの指標がありますが、特にこの3つの書類を分析することで経営状況を知ることができる主表となるものです。

株主や銀行・債権者、関係取引先などは、財務諸表を分析して経営状況を把握し、今後の取引の判断材料とします。

自社では、反省点や改善点を把握し次期の営業戦略や企業方針を決める重要な役割を持つ書類となります。

貸借対照表

貸借対照表は企業の財務状況を見る書類です。左右の合計金額が同じになることからバランスシートとも呼ばれます。企業の決算日時点でどのくらいの資産を持っているか、逆にどのくらいの負債を抱えているかがわかります。詳しく見ていきましょう。

貸借対照表の用語を理解しょう

ここからは実際の諸表の記載例を見ながら、用語について詳しく解説します。

- 1)流動資産:現金・預金・売掛金・受取手形・有価証券・商品(在庫)など、

短期間に現金化できる資産 - 2)固定資産:有形固定資産……建物・土地・機器・工具・備品など、

形のあるモノで現存するモノ無形固定資産……営業権・ソフトウエア・商標権・特許権など、

形が無くても長期にわたり利益を生む権利投資その他の資産……投資目的の有価証券など、

長期にわたって保有するもの - 3)流動負債:短期借入金・未払金・支払手形など1年以内に返済が必要な負債

- 4)固定負債:長期借入金・社債・転換社債など1年を超える返済期間のある負債

- 5)純資産(資本):資本金・資本準備金・利益剰余金など企業が貯めてきた利益の総額

安全性の指標となるチェックしたい項目

安全性の指標とは、資金の調達方法や調達した資金の運用方法を分析することで、支払い能力の有無を知るためのものです。一遍だけを見るのは危険ですが、例えば、3)流動資産 が減り、4)固定負債 も同じように減っていたら、売り上げで長期借り入れを確実に返済できている。などが見て取れます。以下ではチェックしたい代表的な項目を紹介します。

※ 記載例中のNo,「 1)……」と本文中のNo,が同じ項目を示します。

- 自己資本比率:経営の健全性を示す比率です。5)純資産 の比率が多いほど良好で安全だと言えます。

(目安:50%以上は優良 10%未満は危険水準) - 自己資本比率(%)=5)純資産 ÷ 6)総資本 ×100

- 流動比率:短期のうちに現金化できる資産がどれだけあるかを示す比率です。

1)流動資産 が 3)流動負債 よりも少ない時は、近々のうちに資金繰りが厳しくなる可能性が見て取れます。 - 流動比率(%)=1)流動資産 ÷ 3)流動負債 ×100

損益計算書

損益計算書は企業の経営成績を見る書類です。1年間の営業活動において、どれだけ売り上げどのくらいの利益を出せたかを知ることができます。とかくこの中の純利益だけを見て良し悪しを判断しがちですが、それでは実際の経営状況をつかむことはできません。最低でもここに上げた財務三表は見比べてみてください。

損益計算書の用語を理解しょう。

損益計算書に記載される用語について、詳しく解説します。

- 1)売上高:通常の営業活動で得られた収入

- 2)売上原価:売上高に要した仕入原価や製造原価

- 3)売上総利益:売上高-売上原価 粗利ともいわれる。

- 4)販売費及び一般管理費:売上高に対して支出した経費販売費……宣伝広告費など一般管理費……人件費・地代家賃・通信交通費など

- 5)営業利益:売上高-売上原価-販売費及び一般管理費 経営成果を表します。

- 6)営業外収益:受取利息・有価証券売却益など、営業活動以外で生じた収益

- 7)営業外費用:支払利息・有価証券売却損など、営業活動以外で生じた損益

- 8)経常利益:

営業利益+営業外利益-営業外費用

業績を判断するために最も重要な経営成果を表します。- 9)特別利益:固定資産売却益など 臨時的に生じた利益

- 10)特別損失:固定資産売却損など、臨時的に生じた損失

- 11)税引き前当期純利益:経常利益+特別利益-特別損失

- 12)法人税等・税金:法人税・住民税・事業税など、支払うべき税金の総計

- 13)当期純利益:税引き前当期純利益-法人税等・税金+法人税等調整額

最終的に純粋な企業の利益、ここがマイナスなら赤字と言う。成長性の指標となるチェックしたい項目

成長性の指標とは、利益を把握し、企業がどのような方法で収益を上げているかを分析することで、本来の営業活動で経営成果を上げているかを判断します。本来の営業活動が順調に推移していることは、成長していることの証となります。チェックしたい代表的な項目を紹介します。

※ 記載例中のNo,「 1)……」と本文中のNo,が同じ項目を示します。- 売上高純利益率:1)売上高 に占める 3)売上総利益 の比率です。2)売上原価 を低く抑えている企業ほど比率が高く、収益性の高い商品やサービスを提供していると判断できます。安売りや在庫管理ができていないなどでも比率は下がります。

(目安 製造業で20~25%程度 飲食業で50~70%程度) - 売上高純利益率(%)=3)売上総利益 ÷ 1)売上高 ×100

- 売上高営業利益比率:1)売上高 に占める 5)営業利益 の比率です。高ければ本業で利益を生んでいると判断できます。

(目安 業種により異なるが10%超は優良) - 売上高営業利益比率(%)=5)営業利益 ÷ 1)売上高 ×100

- 売上高経常利益比率:1)売上高 に占める 8)経常利益 の比率です。5)営業利益 と6)営業外収益(資産運用など)のバランスのとれた経営状態であるかが見て取れます。

- 売上高経常利益比率(%)=8)経常利益÷1)売上高×100

上記2つの比率を比べ、売上高経常利益比率>売上高営業利益比率 の場合は、営業外損失が大きいことが見てとれ、借入金利息などの負担が大きいことが推察できます。

キャッシュフロー計算書

「営業活動」「投資活動」「財務活動」の3つの視点からお金の動きを見る書類です。具体的な資金繰りを確認することができます。それぞれについて詳しく解説します。

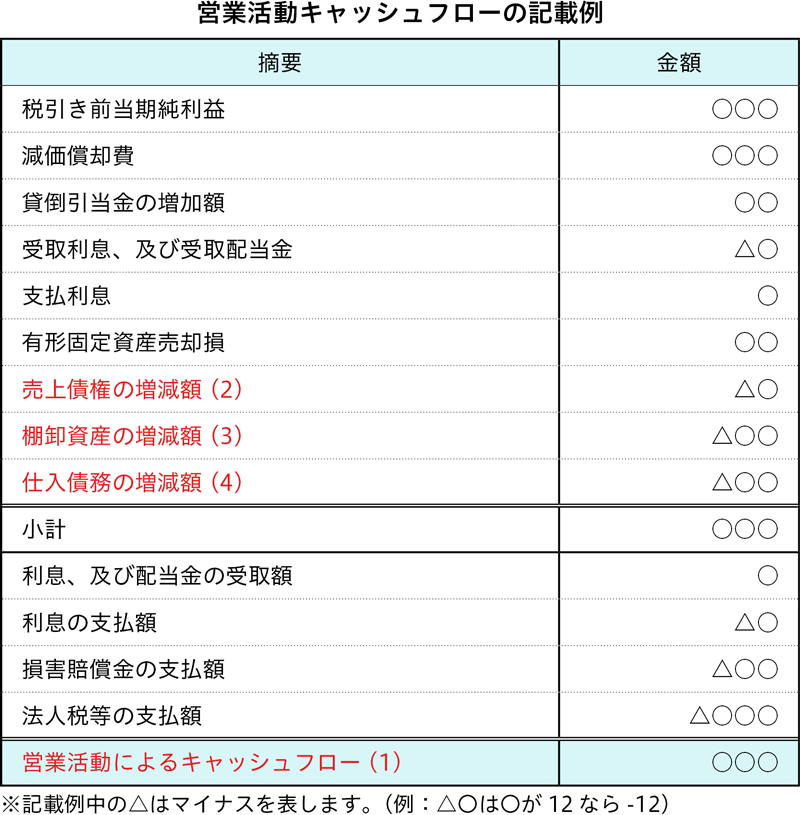

営業活動キャッシュフロー

その企業の主な営業活動によるお金の流れ(増減)を表します。商品やサービスの仕入れや販売によってどれだけのお金を稼ぐことができたかを知ることができます。

指標となるチェックしたい項目

営業活動キャッシュフローでは、現金の余剰があり、仕入れと売り上げのバランスが良く、必要以上の在庫を抱えていないなどで、経営状態が良好であるかを分析します。チェックしたい項目(記載例の赤字)について詳しく解説します。

- 営業活動によるキャッシュフロー(1)

この数字がプラスであれば、現金の余剰が多いと分析できます。手持ちの現金は多ければ多いほど、経営状況は良好と判断することができます。 - 売上債権債務の増減額(2)

売上債権の増減額が多い場合は、売掛金の未回収分が多く、手持ちの現金は減少します。貸倒引当金が増加に転じた場合は、資金ショートを起こす可能性も見て取れます。 - 仕入債務の増減額(4)

仕入債務の増減額が多い場合は仕入れ代金の未払いが多いことがわかります。手持ちの現金は増えますが、後々支払わなければならないので、営業活動によるキャッシュフローの金額とのバランスも見なくてはなりません。 - 棚卸資産の増減額(3)

棚卸資産が多い場合は手持ちの現金は減少します。多すぎる在庫を抱えていないかが見て取れます。在庫は流動資産に分類されるため利益として計上されますが、現金から見ると在庫が減少すれば手持ちの現金が増加するという関係性にあります。

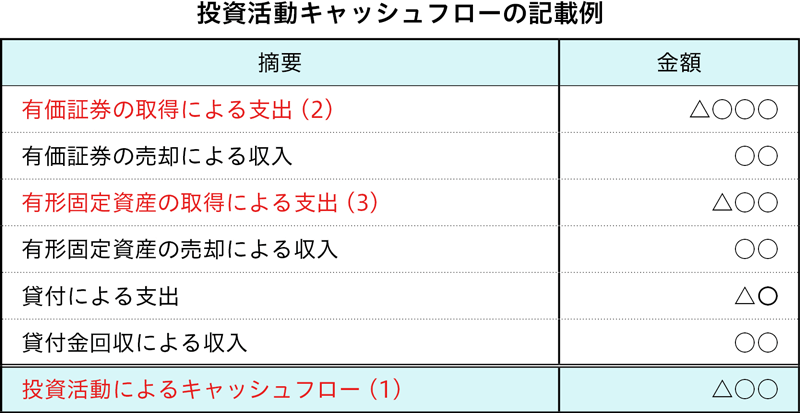

投資活動キャッシュフロー

投資活動キャッシュフローは、固定資産や有価証券などの売買による収支を表したものです。設備投資などで固定資産を取得したり、株式や社債などの有価証券を売買したりといった投資活動によるお金の流れが見て取れます。

指標となるチェックしたい項目

指投資活動に伴う現金の流れがわかるため、設備投資や先行投資など積極的な投資活動を行った場合マイナスに振れる傾向があります。また、プラスの場合でも、固定資産や有価証券を売却したものを、現金に振り替えていることもあります。チェックしたい項目(記載例の赤字)について解説します。

- 投資活動キャッシュフロー(1)

この金額のマイナスが、営業活動によるキャッシュフロー(1)の金額内であれば、積極的もしくは適度な投資活動を行っていると判断することができます。 - 有価証券の取得による支出(2)・有形固定資産の取得による支出(3)

1期のみでは判断が難しいですが、数年にわたる動向を見ることで、将来に向けた計画的な投資活動が行われているかを知ることができます。

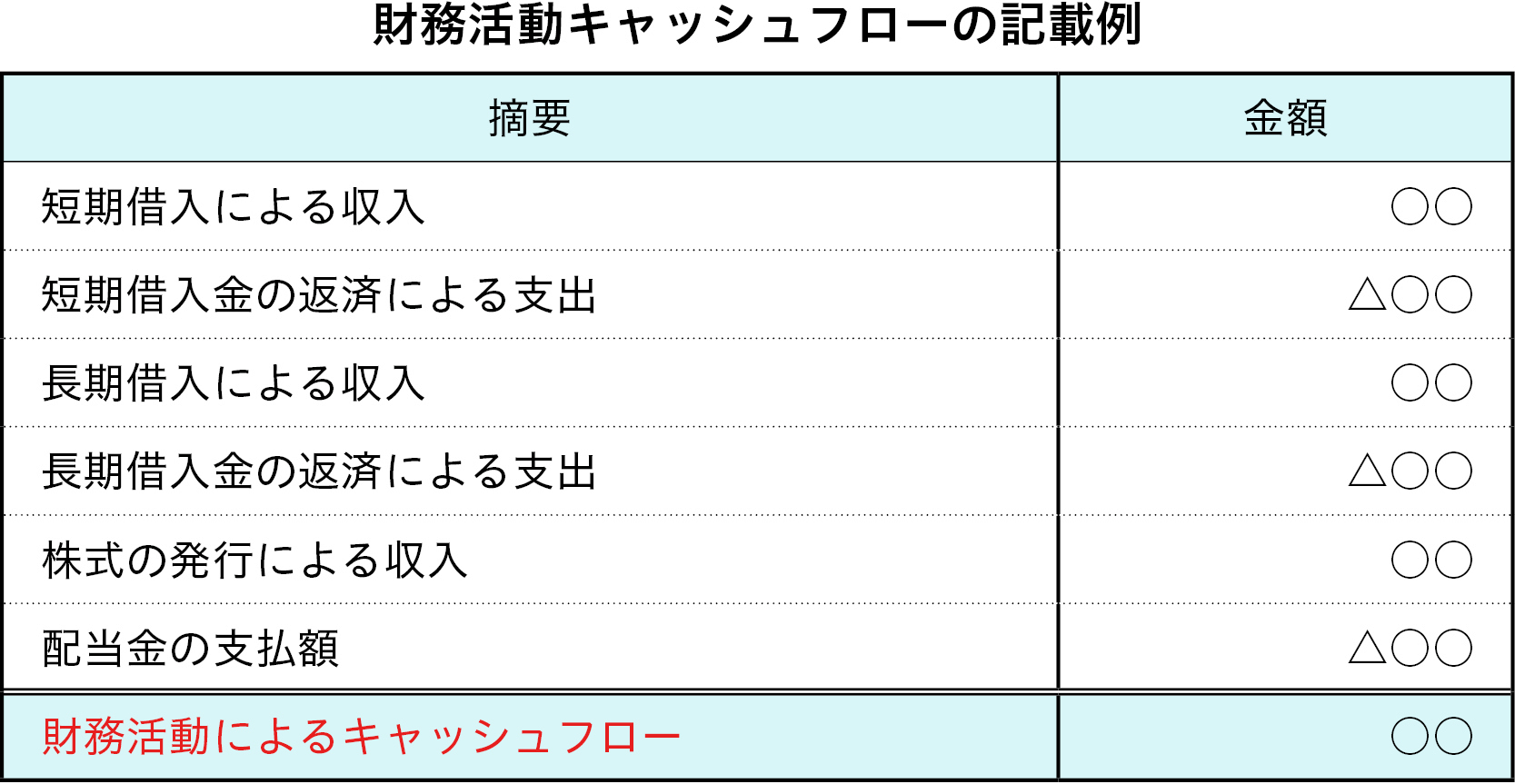

財務活動キャッシュフロー

財務活動キャッシュフローでは、資金調達のための借入や株式発行による収入と、借入金の返済や配当金の支払いなどの財務活動における収支を表しています。営業活動や投資活動を維持するための資金の増減を示したものになります。

指標となるチェックしたい項目

財務活動キャッシュフローでは、資金調達の方法や支払い理由などが見て取れます。プラスの場合は融資を受けたなどが、マイナスの場合は借入金の返済をしたなどがわかり、融資は短期なのか長期なのか、もしくは株式を発行したのかなどの方法も見て取れるのです。チェックしたい項目(記載例の赤字)について解説します。

- 財務活動キャッシュフロー

プラスの場合も、積極的に事業拡大を行うための資金調達と、資金ショートを補うための資金調達の場合があります。他の諸表と見比べて経営状況を把握する必要があります。

3つのキャッシュフローからわかること(分析方法)

3つのキャッシュフローはそれぞれを見比べて分析することで、真実のお金の流れが把握できます。一概にプラスだから良いというものでもありません。ここが難解といわれるところだと思うので、いくつか例をあげて解説していきます。

会社の状態(経営状況など)

営業活動によるキャッシュフロー(1):プラス この資金が株主配当に支出される。

投資活動キャッシュフロー(1):マイナス

財務活動キャッシュフロー:マイナスこの状況を推察すると、手持ち資金で株主配当が行えることは大変に力のある企業であることがうかがえます。

また、投資活動キャッシュフローのマイナスは営業活動によるキャッシュフローのプラスの範囲内であれば、積極的あるいは適度の投資活動を行っていると判断されるため、ここで問題はないでしょう。さらに、財務活動キャッシュフローは、配当金の支払いが生じていることからもマイナスになってしかりと言えます。

以上のことから、経営状況も良好で、株主への配慮も十分に行える企業であると分析することができます。会社の戦略(設備投資など)

営業活動によるキャッシュフロー(1):プラス

投資活動キャッシュフロー(1):マイナス

財務活動キャッシュフロー:プラスこの状況を推察すると、営業活動で得た資金と銀行からの融資で得た資金を使い設備投資を行ったことがうかがえます。着目点は、投資活動キャッシュフローのマイナスは有形固定資産取得による支出が生じたためであり、財務活動キャッシュフローのプラスは短期もしくは長期借入による収入が増えたことにあります。

さらに、営業活動によるキャッシュフローがプラスであることは、自己資金となる現金を確保していることがうかがえます。ここから、戦略に則った積極的な投資が可能な企業であると言えるでしょう。倒産リスク

営業活動によるキャッシュフロー(1):マイナス

投資活動キャッシュフロー(1):プラス

財務活動キャッシュフロー:プラスここから推察できることは、手持ちの自己資金が不足しているため、何らかの資産を売却して現金化した可能性です。そもそも営業活動によるキャッシュフローがマイナスとなるには、経営成績が思わしくないか、何らかのトラブルが発生したためそこへ資金投入する必要があったなどが考えられます。資産の売却で短期に解消できるものなら問題はありませんが、根本的に経営成績の不振が続くようでは不安になります。

売上高純利益率や売上高営業利益比率などを確認したり、過去の経営成績を確認したりと更なる分析が必要となります。

まとめ

財務諸表を読み解くことは、疑問の原因や要因の追及から、対応策や解決のための方向までを分析できる優れものです。はじめは慣れない用語や数字の羅列に苦慮されるかもしれませんが、見極めるための数式がいくつもありますので、それに数字をあてはめながら大筋だけでも読み解けるようになれば、企業研究におおいに役立てることができます。

また、仕事をしていく上でも取引先の経営状況を確認する必要が生じることも起こるでしょう。自社の決算書類を確認し安心できることもあるでしょう。財務諸表を読むことは社会人の基本スキルのひとつと言っても過言ではありません。これを機会に財務諸表を読むことに挑戦してみてください。

最後のチェックポイント

- 財務諸表からは、企業の財政状況・経営成績・お金の流れがわかる。

- 企業を多角的に分析することができ、企業研究のバイブルとなる。

- 財務諸表は決算書類の一部である。

- 「貸借対照表」「損益計算書」「キャッシュフロー計算書」を「財務三表」と呼ぶ

- 用語を理解して、数式を使って分析する。

- 財務諸表を読むことは社会人の基本スキルのひとつ